Geld lenen voor meubels

Wil je geld lenen voor meubels? Of je nu net een nieuw huis hebt gekocht of je bestaande woning opnieuw wilt inrichten: nieuwe meubels zijn een flinke investering. Als je niet genoeg (spaar)geld hebt om alles te financieren, kan een persoonlijke lening een slimme keuze zijn. Voorkom dat je te veel betaalt voor je lening en vergelijk alle aanbiedingen bij Lenary.nl voordat je een lening afsluit.

Kan ik geld lenen voor nieuwe meubels?

Voor het aanschaffen van een nieuw interieur heb je natuurlijk geld nodig. Geld lenen voor je inboedel kan door een lening af te sluiten. Als je als particulier geld gaat lenen, zijn er verschillende leenvormen. De meest bekende zijn een persoonlijke lening, een minilening en doorlopend krediet. Blijf je onder het bedrag van 1.500 euro, dan is het afsluiten van een minilening een prima mogelijkheid. Leen je meer dan dat, dan valt de minilening af.

In theorie is het ook mogelijk om voor een doorlopend krediet te kiezen als je een lening afsluit voor meubels. Bij een doorlopend krediet kan je geld opnieuw opnemen na een aflossing. Dat klinkt handig, maar de rentekosten kunnen hierdoor ook flink oplopen. Dit leidt mogelijk tot financiële problemen als je de lening moet afbetalen.

De beste lening voor je interieur

Wil je geld lenen voor meubels of de rest van je inboedel? Dan adviseren we je een persoonlijke lening af te sluiten. Dat heeft meerdere voordelen. Zo krijg je het bedrag dat je leent in één keer op je rekening gestort. De looptijd van de lening en het maandelijks af te lossen bedrag blijven hetzelfde gedurende de hele aflossingsperiode. Wat ook gelijk blijft, is het percentage aan rente dat je betaalt. Dus hoe meer je aflost, hoe minder kosten je aan rente betaalt. Extra aflossen is ook mogelijk. Je hoeft in dat geval geen boete te betalen.

Pas op met koop op afbetaling

Koop op afbetaling betekent dat je de meubels al geleverd krijgt, ook al heb je ze nog niet (volledig) betaald. De rekening krijg je later. Postorderbedrijven stunten hiermee om zo meer klanten te trekken. Hier zitten flinke haken en ogen aan.

De rente die deze bedrijven in rekening brengen, is vaak fors en een stuk hoger dan de rent die je verschuldigd bent als je online een persoonlijke lening afsluit. Daarbij komt dat je meestal lang aan de lening vastzit. Je nieuwe meubels of inboedel worden dan ineens wel een erg duur grapje. Wees dus alert als je een ‘mooie’ aanbieding ontvangt en lees alle kleine lettertjes goed door. Klinkt het als een goede deal? Leg de voorwaarden van deze deal dan naast een of meerdere aanbiedingen voor een persoonlijke lening. Zo weet je zeker dat je de juiste keuze maakt.

Kijk uit met rood staan

Schiet je banksaldo in het rood als je nieuwe meubels koopt? Dat kan geen kwaad, denk je misschien. Toch is dit verraderlijk. Als je in het rood staat, betaal je rente tot 14%. Ga je een persoonlijke lening voor je inboedel afsluiten? Dan is de rente een stuk lager dan dit percentage, zeker als je je opties eerst naast elkaar legt.

Geld lenen voor inboedel: is dit fiscaal aftrekbaar?

Helaas: het bedrag dat je leent voor je inboedel mag je niet aftrekken van de belasting. De fiscale voordelen ontvang je alleen als je een lening afsluit voor verbeteringen aan je woning die je niet mee kunt nemen wanneer je verhuist. Voor een inboedel geld lenen valt dus buiten de voorwaarden.

Financiering voor nieuwe meubels aanvragen

Wil je voordelig geld lenen voor meubels door een persoonlijke lening af te sluiten? Bij Lenary.nl doe je dit eenvoudig aan de hand van de volgende 5 stappen.

Stap 1: voorwaarden bepalen

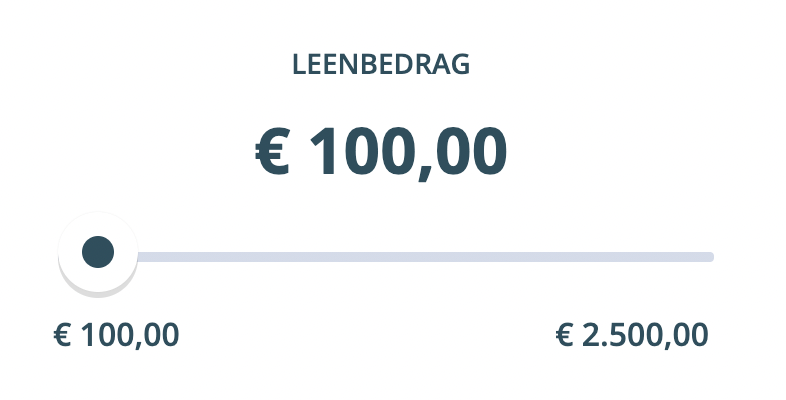

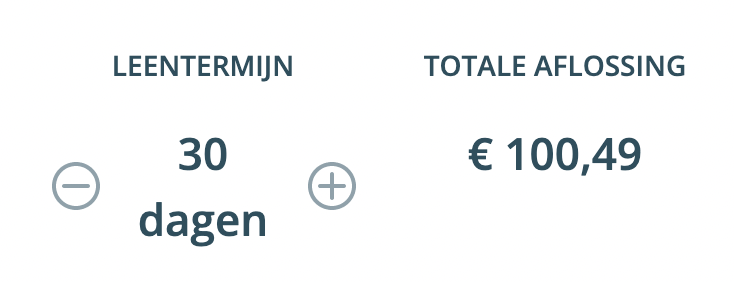

Welk bedrag ga je lenen en hoeveel kan je maandelijks missen om de lening af te lossen? Bepaal aan de hand van deze voorwaarden wat de looptijd van de lening is. De looptijd staat vast en gedurende de looptijd betaal je het leenbedrag in afgesproken termijnen terug. Wil je veel aflossen per maand? Dan wordt je looptijd korter. Bij een lager maandbedrag hoort daarentegen juist een langere looptijd, omdat je de aflossingen meer spreidt.

Stap 2: leningen vergelijken

Als je hebt bepaald wat je voorwaarden zijn, dan kan je bij Lenary.nl op zoek naar passende leningen. We raden aan om de leningen in ieder geval te vergelijken op basis van de looptijd, de maandelijkse lasten en het rentepercentage. Door dat te doen, kom je eenvoudig bij de goedkoopste lening uit met de voor jou beste voorwaarden.

Heb je zelf nog specifieke eisen voor de lening, bijvoorbeeld tussentijds boetevrij aflossen? Tegenwoordig is dit bij de meeste leningen geen probleem, maar check dit altijd in de voorwaarden voordat je een lening definitief afsluit.

Stap 3: lening kiezen en aanvragen

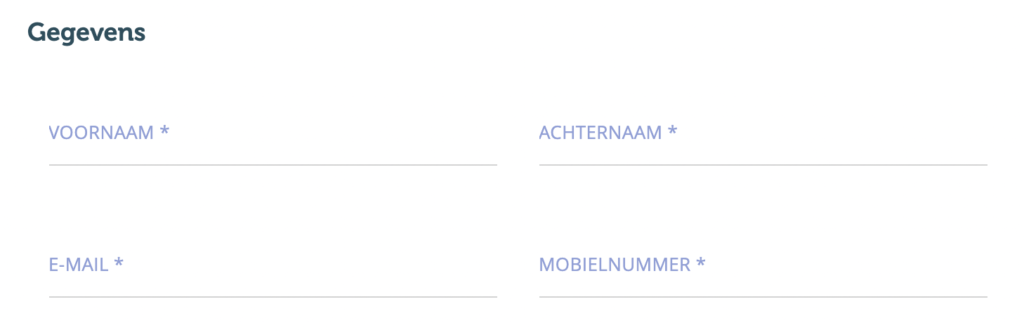

Je voorwaarden zijn helder, je hebt leningen met elkaar vergeleken en er één uitgekozen. Een volgende stap is het aanvragen van een lening. Dit is een simpele handeling. Je vult je gegevens in en levert de gevraagde documenten aan. Zo weet deze wie je bent en hoe je financiële situatie is. Bovendien kijkt de geldverstrekker of het verantwoord is om aan jou een lening te verstrekken.

Stap 4: wachten op beoordeling en vrijblijvende offerte

De kredietverstrekker is niet de enige die jouw aanvraag beoordeelt. Ook het BKR doet dat. Heb je geen negatieve BKR-registratie, dan krijg je een offerte toegestuurd. Goed om te weten: je bent op dat moment nog nergens aan gebonden. Check dus goed of alles wat er in de offerte staat klopt en zet daarna pas je handtekening.

Stap 5: uitbetaling

Heb je getekend? Dan is de persoonlijke lening officieel afgesloten. Hierna gaat de kredietverstrekker aan de slag met het in orde maken van de uitbetaling. Dit is meestal snel geregeld. Al binnen een aantal werkdagen staat het gehele bedrag op je bankrekening. Zo kan je het direct uitgeven aan die ene nieuwe bank of de prachtige set stoelen die je op het oog hebt.

Direct een lening aanvragen?

Vraag je lening aan. Hieronder verwijzen we je door.

Voordelen van geld lenen voor meubels bij Lenary.nl

Direct een lening voor je inboedel afsluiten

Geld lenen kost geld. Het is cliché, maar daarom niet minder waar. Als je een lening afsluit, betaal je zowel het geleende bedrag terug als rente over het geleende bedrag: die rente is dus een extra kostenpost waar je rekening mee moet houden. Bereken hoeveel jij maximaal kan lenen zonder dat je financieel in de knel raakt bij het aflossen. Doe dit voordat je een persoonlijke lening afsluit.

Een tip als je de beste aanbieding wilt vinden, is het vergelijken van meerdere aanbieders. Door dit online te doen, bijvoorbeeld op Lenary.nl, heb je snel een overzicht van betrouwbare aanbieders en de leningen die zij aanbieden. Ga dus niet voor de eerste de beste, maar kijk naar de onderlinge verschillen. Heb je de beste deal gevonden? Vraag dan een vrijblijvende offerte aan bij de aanbieder van je keuze.

Wil je dat het aanvragen van de lening soepel verloopt, dan is het handig om je persoonlijke gegevens en belangrijke documenten bij de hand te hebben. Staat het geleende bedrag eenmaal op je rekening, dan kan je het geleende geld uitgeven aan nieuwe meubels.

Veelgestelde vragen

Als je je inboedel wilt financieren, is sparen de meest verstandige keuze. Als aanvulling of als alternatief kan je geld lenen. Een persoonlijke lening afsluiten, is dan de beste keuze. De reden is dat het maandelijks af te lossen bedrag, het rentetarief en de looptijd vaststaan. Dat geeft je zekerheid. Denk je erover op je inboedel op afbetaling te kopen? Wij adviseren je dit niet te doen. De reden is dat de rente vaak veel hoger ligt dan als je een lening afsluit.

Hoeveel geld je leent voor je nieuwe meubels of inboedel wordt bepaald door je gewenste leenbedrag en door je financiële situatie. Bereken dus van tevoren hoeveel de meubels kosten die je op het oog hebt en check of je financieel in staat bent om het geleende bedrag terug te betalen, inclusief rente. Kredietverstrekkers kijken, zodra jij een lening aanvraagt, of er al dan niet een risico is om jou de lening te verstrekken.

Met een hypotheek financier je een woning en alles wat aan je woning vastzit. Ga je je woning verbouwen of opknappen? In bepaalde gevallen is het dan mogelijk om extra geld te lenen onder je hypotheek. Dat geldt niet voor het bekostigen van meubels. Wel kun je spaargeld inzetten of een lening afsluiten bij een geldverstrekker.

Wellicht ook interessant voor jou

Geld lenen voor meubels?

Bij lenary.nl vergelijken we 19 bekende persoonlijke en zakelijke kredietverstrekkers waar je meubels kan financieren.