Geld lenen voor een tweede huis

Wil je een tweede huis kopen? Die moet je natuurlijk financieren. Een manier is om geld te lenen voor een tweede huis. De financiering van een tweede woning kan deels via een hypotheek, maar niet voor de volledige woningwaarde. Je hebt dus altijd extra financiering nodig, bijvoorbeeld via een persoonlijke lening.

Een persoonlijke lening is ideaal voor de financiering van je tweede woning of aanvullende kosten. Op Lenary.nl vergelijk je eenvoudig kredietaanbieders en vraag je direct een offerte op om geld te lenen voor je toekomstige tweede huis.

Tweede woning financieren: de mogelijkheden

Tweede woning kopen? Veel mensen dan als eerste aan een hypotheek als financieringsvorm. Geld lenen voor een tweede huis kan met een hypotheek, maar meestal slechts tot driekwart van de woningwaarde. Een tweede hypotheek is dus niet voldoende om de sleutels van je nieuwe, tweede huis in handen te krijgen.

Hoe kan je dan je tweede woning financieren? Eigen geld is ook hier de beste en voordeligste optie. Je betaalt dan namelijk geen rente. Eigen geld kan komen van je eigen spaarrekening, maar ook een schenking zijn. Een andere optie is het afsluiten van een lening.

Geld lenen voor tweede woning

Als je kiest voor een persoonlijke lening, dan zitten daar verschillende voordelen aan. Zo krijg je het leenbedrag in één keer op je rekening gestort. Je kunt dit dus direct gebruiken om je tweede huis mee te financieren. De looptijd en maandlasten blijven de gehele aflossingsperiode gelijk en daarom heb je voordat je de lening afsluit al duidelijkheid. Het rentepercentage staat vast, dus hoe meer je aflost, hoe minder je maandelijks aan rente betaalt. Wil je extra aflossen, bijvoorbeeld omdat je meer geld overhoudt in een maand? Dat kan boetevrij.

Hoeveel kan ik lenen voor een tweede huis?

Je tweede woning financieren met een hypotheek kan dus meestal tot maximaal 75% van de woningwaarde. Ga je je tweede huis (deels) financieren met een persoonlijke lening? Net als bij een hypotheek hangt de hoogte van je lening niet alleen af van de woningwaarde, maar ook van je inkomsten en eventuele schulden of vaste lasten. Zo weet de geldverstrekker zeker dat je in staat bent om de lening af te lossen, inclusief rente.

Bijkomende kosten voor een tweede huis financieren

Als je een tweede huis gaat kopen, betaal je naast de koopprijs nog andere kosten. Hieronder vallen bijvoorbeeld belastingen. Een tweede huis en de eventuele schuld beschouwt de Belastingdienst als vermogen. Daarom betaal je hier belasting over in box 3. De lening van een tweede woning is overigens wel fiscaal aftrekbaar. Dat geldt niet voor de rente en de kosten voor onderhoud van je tweede huis.

Ook ben je gemeentelijke belastingen verschuldigd, zoals afvalheffing, rioolrecht, waterschapsbelasting en onroerendezaakbelasting. Verder heft zo’n veertig procent van alle Nederlandse gemeenten forensenbelasting. Forensenbelasting wordt in rekening gebracht als je meer dan drie maanden per jaar in een gemeente woont; of minder dan negen maanden per jaar het tweede huis verhuurt.

Daarnaast wil je je huis natuurlijk goed verzekeren en ook hier heb je financiële middelen voor nodig.

De beste lening kiezen voor je tweede woning

Om je tweede huis en de bijkomende kosten te financieren, kan je een persoonlijke lening afsluiten. Er zijn verschillende kredietverstrekkers en iedere aanbieder heeft zijn eigen voorwaarden en rentes. De verschillen in rentekosten kunnen oplopen tot in de honderden euro’s per jaar. Ga daarom nooit in zee met de eerste aanbieder, maar vergelijk verschillende kredietverstrekkers met elkaar. Je vindt de beste deal eenvoudig op Lenary.nl.

Stap 1: voorwaarden bepalen

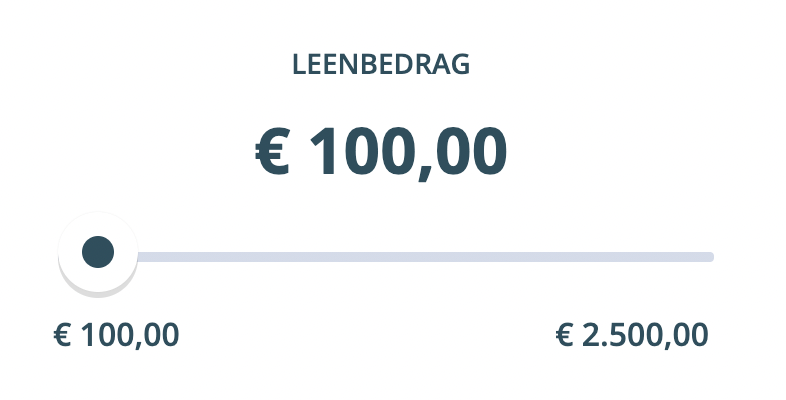

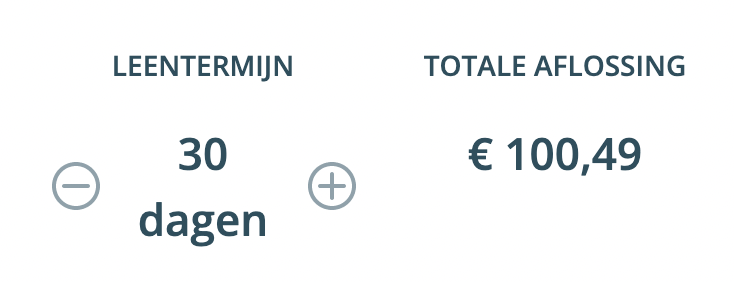

Bij het bepalen van je voorwaarden is het leenbedrag belangrijk. Ook speelt een rol hoeveel je maandelijks kan missen zonder in de problemen te komen. Zo bepaal je ook eenvoudig de looptijd van de lening. Hoe langer de looptijd, hoe lager de maandlasten en andersom. De looptijd, het maandelijks af te lossen bedrag en het rentepercentage staan na het afsluiten van de lening vast. Zorg daarom dat de voorwaarden vooraf duidelijk zijn.

Stap 2: leningen vergelijken

Als je weet wat je voorwaarden zijn, kan je op zoek naar kredietverstrekkers en de verschillende leningen die zij aanbieden. Vergelijk de leningen door te kijken naar de looptijd, maandelijkse lasten en rente. Zo vind je eenvoudig de deal die qua voorwaarden het beste bij jou past.

Stap 3: lening aanvragen

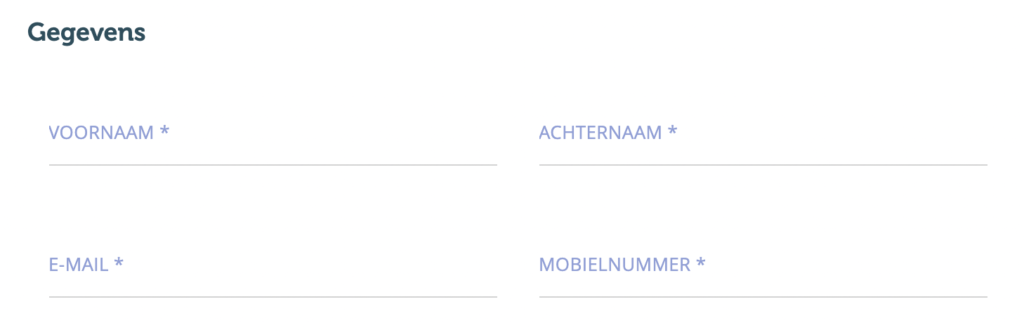

Heb je na het vergelijken een lening gekozen? Het aanvragen gaat dan makkelijk. Vul je gegevens in en lever de gevraagde documenten aan. De kredietverstrekker is dan op de hoogte van je financiële situatie en weet wie jij bent. Ook checkt deze of het verantwoord is om een lening aan jou te verstrekken.

Stap 4: wachten op beoordeling en vrijblijvende offerte

Zowel het BKR als de kredietverstrekker controleren je aanvraag. Als die akkoord zijn, ontvang je een offerte. Je zit op dat moment nog nergens aan vast. Lees de offerte goed door en teken pas als je akkoord bent met alle voorwaarden.

Stap 5: uitbetaling

Heb je een handtekening op de offerte gezet, dan is de persoonlijke lening officieel afgesloten. De kredietverstrekker gaat hierna met de uitbetaling aan de slag. Meestal is dit binnen een mum van tijd geregeld. Al binnen een aantal werkdagen ontvang je het gehele bedrag op je bankrekening en kan je het direct uitgeven aan een tweede huis.

Direct een lening aanvragen?

Vraag je lening aan. Hieronder verwijzen we je door.

Voorwaarden voor een persoonlijke lening

Aan het lenen van geld zijn een aantal voorwaarden verbonden. Deze gelden altijd als je een persoonlijke lening afsluit. Het gaat om de volgende eisen:

Geld lenen? Tweede woning financieren met een negatieve registratie

Een kredietverstrekker moet bij het afsluiten van een persoonlijke lening het BKR inschakelen om de kredietaanvraag te controleren. Het BKR checkt vervolgens je kredietwaardigheid en doet dit aan de hand van een zogeheten BKR-toetsing. Heb je betaalproblemen bij een bestaande lening of zijn er andere problemen bekend bij het BKR uit het verleden? Zo ja, dan heb je een negatieve registratie. In dat geval is de kans om een lening te krijgen klein. Een kredietverstrekker houdt er namelijk niet van om risico te lopen dat hij het geleende bedrag en de rente niet terugkrijgt. Soms kun je wel een lening krijgen met een negatieve registratie, maar alleen tot een maximaal leenbedrag.

Vergelijk geldverstrekkers en vind de beste deal

Wil je geld lenen voor een tweede huis? Op Lenary.nl vind je onafhankelijke informatie over persoonlijke leningen en andere financiële producten. Ook vergelijk je eenvoudig verschillende kredietverstrekkers met elkaar.

Of je nu zoekt naar de beste lening, de laagste rente of de scherpste maandlasten, een vergelijkingswebsite als Lenary.nl is ideaal als je een keuze wil maken voor een persoonlijke lening die het beste bij jouw situatie past.

Veelgestelde vragen

Een tweede huis financieren is mogelijk met een hypotheek, maar niet voor de volledige woningwaarde. Je hebt altijd eigen geld nodig om een tweede huis te kopen. Dit kan spaargeld zijn, maar ook een schenking of een lening. Van de verschillende leenvormen is een persoonlijke lening de beste keuze. Bij een persoonlijke lening weet je namelijk van tevoren waar je aan toe bent qua looptijd, maandlasten en rente en je komt dus niet voor onaangename verrassingen te staan.

Een persoonlijke lening of een ander consumptief krediet, bijvoorbeeld een doorlopend krediet, mag je ook gebruiken om een tweede huis in het buitenland te financieren. Een tweede woning in het buitenland financieren met een hypotheek kan meestal niet. Banken of andere hypothecaire verstrekkers geven doorgaans geen hypotheken voor woningen buiten Nederland.

Wellicht ook interessant voor jou

Geld lenen voor een tweede woning?

Bij lenary.nl vergelijken we 19 bekende persoonlijke en zakelijke kredietverstrekkers waar je een tweede woning kan financieren.