Doorlopend krediet

krediet kan geschikt zijn als je niet precies weet welk bedrag je nodig hebt, wanneer je dit geld nodig hebt en hoe lang je erover wilt doen om het geleende bedrag terug te betalen. In deze opzichten verschilt een doorlopend krediet enorm van een persoonlijke lening. Voor sommigen kunnen er dus zeker voordelen aan zo’n krediet zitten, maar zitten er ook nadelen aan? En wat zijn deze nadelen dan?

Een doorlopend krediet vergelijken via Lenary is uitstekend voor:

Wat is een doorlopend krediet?

Een doorlopend krediet, ook wel een flexibel krediet genoemd, is een lening waarbij je een kredietlimiet krijgt en op basis daarvan doorlopend geld kunt opnemen. Naast de rente die je betaalt voor de lening dien je ook een maandelijkse aflossing te betalen. Als je een bepaald bedrag hebt afgelost, kun je weer geld lenen tot aan het maximale limiet. Op deze manier kun je geld aflossen en lenen wanneer je maar wilt, zonder dat je daar een boete voor betaalt. Ook betaal je alleen maar rente over het opgenomen bedrag, in plaats van over het complete krediet.

Deze vorm van lenen zorgt er wel voor dat het aflossen van een doorlopend krediet relatief lang duurt. In ieder geval langer dan een persoonlijke lening, omdat je iedere keer wanneer je hebt afgelost weer geld bij kunt lenen. Daarnaast is de rente bij een doorlopend krediet variabel en kan deze na verloop van tijd gaan stijgen. Ook is deze rente, zoals dat bij een persoonlijke lening wel het geval is, niet fiscaal aftrekbaar bij een verbouwing van je woning. Het bedrag dat je maximaal kunt lenen, het kredietlimiet, hangt onder meer af van je inkomen en je huidige kostenposten. De maximale lening is vaak te berekenen op de lening van de desbetreffende aanbieder.

Eigenschappen

Een doorlopend krediet heeft een paar belangrijke eigenschappen. Of deze kenmerken vallen onder voor- of nadelen, hangt af van je persoonlijke situatie, wensen en eisen:

Bestedingsruimte

Met een doorlopend krediet beschik je over meer bestedingsruimte, omdat je het geld niet in één keer hoeft op te nemen. Dit betekent dat een doorlopend krediet geschikt is voor uitgaven die je in stappen doet, bijvoorbeeld het opknappen van je woning.

Rente en aflossen

Het bedrag dat je iedere maand moet betalen om je lening af te lossen, wordt bepaald door de kredietverstrekker. Dit bedrag bestaat uit een deel rente en een deel aflossing. De rente betaal je over het deel van de lening dat je nog niet hebt afgelost. Hierdoor wordt het aflossingsdeel steeds groter en het rentedeel steeds kleiner, maar blijft het maandelijks te betalen bedrag wel hetzelfde. Wettelijk is bepaald dat de kredietverstrekker maximaal 14% aan rente in rekening mag brengen.

In sommige gevallen is het voor de lener niet duidelijk hoeveel rente hij daadwerkelijk per maand betaalt. Dit zorgt er voor dat de consument uiteindelijk blijft zitten met een moeilijk of niet draagbare maandlast. Wanneer er niet of nauwelijks wordt afgelost, is het gevolg dat de lening erg kostbaar wordt. Dit wil zeggen dat er lange tijd rente wordt betaald over het uitstaande leenbedrag, zonder dat dit minder wordt. Daarom geeft het AFM als tip om altijd duidelijk af te spreken met de kredietverstrekker hoeveel er maandelijks wordt afgelost, zodat dit voor beide partijen duidelijk is.

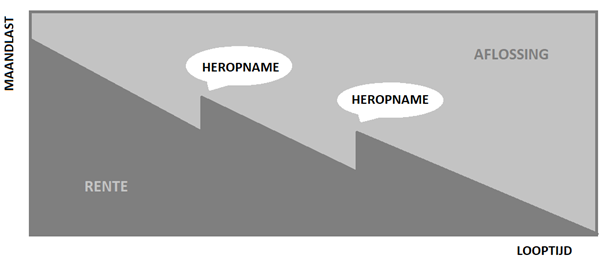

Looptijd

De looptijd van een doorlopend krediet staat niet vast, in tegenstelling tot bij bijvoorbeeld een persoonlijke lening. Heb je een deel van het geleende bedrag afgelost, dan is het mogelijk om dit geld nóg een keer op te nemen. In dit geval duurt het langer voordat het volledige bedrag is afgelost, zoals te zien is in bovenstaande figuur. Wanneer het doorlopend krediet volledig is afgelost, wordt deze niet automatisch beëindigd. Dit omdat je nog steeds de mogelijkheid hebt om opnieuw geld op te nemen. Dit kan een gevaar zijn. Wil je je doorlopend krediet echt stopzetten? Dan is het verplicht om contact op te nemen met de aanbieder.

Rentekrediet

Er worden door kredietverstrekkers ook leningen uitgedeeld waarover alleen rente wordt betaald. Dit wordt rentekrediet genoemd. Omdat uiteindelijk het kredietlimiet wel moet worden afgebouwd, worden de maandlasten van zo’n kredietlimiet naar mate van tijd erg hoor. In sommige gevallen wordt de maandlast bij een rentekrediet zelfs verdubbeld. Het afbetalen van een rentekrediet gebeurt meestal pas wanneer er een leeftijd van 58-60 jaar is bereikt. Zo’n rentekrediet is dus zeker niet voor iedereen weggelegd.

Direct een lening aanvragen?

Vraag je lening aan. Hieronder verwijzen we je door.

Flexibel lenen

De belangrijkste eigenschap van een doorlopend krediet is het flexibel lenen. Dit houdt in dat je op ieder moment geld kunt opnemen, mits je onder de kredietlimiet blijft. Hier tegenover staat dat je op ieder moment gratis extra kunt aflossen. Dit zorgt ervoor dat je een grotere bestedingsruimte hebt en de volgende keer, wanneer het nodig is, dus meer geld kunt lenen. Dit komt omdat het bestedingslimiet simpelweg verder weg ligt van het geleende bedrag. Het geleende bedrag wordt berekend door het afgeloste bedrag af te trekken van het kredietlimiet. Bijvoorbeeld:

Je hebt een kredietlimiet van 100.000 euro. Je hebt 50.000 euro geleend, dus je hebt nog 50.000 euro over tot aan het bestedingslimiet. Om het simpel te houden zit hier het afgeloste bedrag al bij inbegrepen. Los je de volgende maand 5.000 euro extra, heb je dus nog 55.000 euro tot je kredietlimiet. Dit betekent dat je bij een eventuele volgende opname meer kunt opnemen dan de maand ervoor.

Verschil met persoonlijke lening

Een doorlopend krediet wordt vaak verward met een persoonlijke lening, omdat het in beide gevallen gaat om een relatief hoge lening voor particulieren. Toch zitten er echt grote verschillen tussen deze twee vormen van lenen. In het onderstaande overzicht zie je de kenmerken van zowel de persoonlijke lening als het doorlopend krediet, waardoor de verschillen snel duidelijk worden. Om te bepalen welke soort lening je moet nemen, is het goed om deze verschillen in je achterhoofd te houden.

| Persoonlijke lening | Doorlopend krediet |

|---|---|

| Vast bedrag en aflosbedrag | Flexibel lenen |

| Vaste looptijd en rente | Geen vaste looptijd en rente |

| Tussentijds geld opnemen niet mogelijk | Tussentijds geld opnemen wel mogelijk |

| Boetevrij aflossen niet altijd mogelijk | Boetevrij aflossen altijd mogelijk |

| Rente betalen over complete leenbedrag | Rente betalen over opgenomen bedrag |

| Kortlopend is mogelijk | Kortlopend in bijna geen geval mogelijk |

Hierbij moet vermeld worden dat het bij een persoonlijke lening in sommige gevallen wel mogelijk is om boetevrij af te lossen. Echter is dit zeker niet altijd het geval en moet er voor extra aflossen een percentage aan boete worden betaald. In het geval van een doorlopend krediet is dit nooit zo; extra aflossen is boetevrij en kan op ieder moment, in de meeste gevallen al vanaf 1 euro.

Voordelen & nadelen

Voordelen

Naast de verschillen tussen persoonlijke leningen en doorlopende kredieten zitten er ook voor- en nadelen aan een doorlopend krediet. Bij het afsluiten van een lening is het verstandig om ook deze punten mee te nemen in je besluit.

De voordelen van een doorlopend krediet hebben vooral te maken met de flexibiliteit van de lening:

Nadelen

Naast de genoemde voordelen zitten er ook verschillende nadelen, of in dit geval risico’s, vast aan een doorlopend krediet. Een bekend voorbeeld hiervan is dat consumenten blijven opnemen uit hun lening. Hierdoor zit je langer aan de lening vast en des te langer de lening openstaat, des te langer er rente betaald moet worden. Prettig voor de bank, omdat er dan veel aan je verdiend wordt, maar zeker niet prettig voor jou. Andere risico’s zijn:

Voor meer informatie over de risico’s van geld lenen, zie de website van Nibud.

Goedkoopste doorlopend krediet

Wanneer je op zoek bent naar een lening, wil je natuurlijk altijd de goedkoopste lening met de scherpste rente afsluiten. De verstrekkers die worden weergegeven in het bovenstaande overzicht zijn gerangschikt op basis van rente. In het overzicht is ook duidelijk zichtbaar of er bijkomende kosten zijn voor het afsluiten van een bepaalde lening. Een doorlopend krediet oversluiten is in alle gevallen kosteloos.

Voorwaarden

Niet iedereen komt in aanmerking voor een doorlopend krediet. Net als bij andere vormen van leningen zitten er voorwaarden aan. Bij het aanvragen van een doorlopend krediet moet je rekening houden met de volgende voorwaarden:

Overlijdensrisico verzekering

Bij het vergelijken van doorlopende kredieten is het van belang dat je een aantal zaken in je achterhoofd houdt. Naast de eerder genoemde kosten als rente, totale kosten en maandelijkse kosten, kunnen de aanbieders ook kleine lettertjes hanteren. Deze worden vaak pas duidelijk tijdens, of in het ergste geval na, het afsluiten van een doorlopend krediet. Wanneer je de rente van doorlopende kredieten gaat vergelijken, moet je er namelijk rekening mee houden dat je bij sommige banken apart een overlijdensrisicoverzekering moet afsluiten. Dit is een verzekering die er voor zorgt dat nabestaanden, mocht jij komen te overlijden voordat je de lening hebt afgelost, niet met de schuld blijven zitten. Sommige banken hebben deze verzekering standaard inbegrepen bij hun doorlopende kredieten, anderen bieden deze verzekering los aan.

Herbeoordeling

In sommige gevallen kan het verstandig zijn om bij een doorlopend krediet een herbeoordeling te laten doen. Dit kan door contact op te nemen met de kredietverstrekker of de bemiddelaar. Hiervoor mogen in geen enkel geval kosten in rekening worden gebracht. Kredietverstrekkers geven hiervoor een doorlopende provisie aan de tussenpersonen en zij voeren op hun beurt een herbeoordeling uit. Het kan ook zijn dat je zelf benaderd wordt voor een herbeoordeling. Het AFM wijst erop dat, gezien de lage rentestand, het omzetten van het krediet naar een krediet met een lagere rente een goede oplossing kan zijn, zodat er meer ruimte ontstaat voor aflossing. Goed om te weten: niet iedere vorm van oversluiten leidt tot betere situaties of voorwaarden. Het is dus van belang dat je in zo’n geval goed op de hoogte bent van de gevolgen.